Déclarer vos investissements et travaux forestiers

L’achat de forêt est un réel outil de diversification patrimonial permettant entre autres de bénéficier de nombreux avantages fiscaux : réduction et crédit d’impôt avec le DEFI Forêt, Dispositif d’Encouragement Fiscal à l’Investissement Forestier (acquisition, travaux, assurance et contrat de gestion), les revenus issus de coupes de bois non imposés, abattement sur les droits de donation et de succession, abattement de l’impôt sur la fortune immobilière (IFI).

Une seule déclaration d’impôt est à faire pour profiter de ces avantages fiscaux que vous soyez propriétaire en nom propre ou détenteur de parts dans un groupement forestier.

Déclaration de revenus complémentaires des professions non salariées

Bercy ne soumet pas les propriétaires à un impôt sur la base des coupes de bois mais un revenu forfaitaire est à déclarer annuellement dans votre déclaration d’impôt.

Il s’agit-là des revenus issus de l’exploitation de votre forêt (coupe de bois..) qu’il faut déclarer dans le formulaire complémentaire 2012 C-PRO.

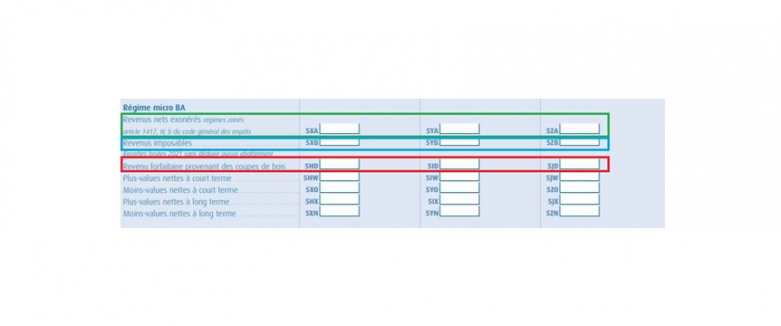

Dans cette situation, il suffit simplement d’indiquer le montant du revenu cadastral de vos exploitations forestières (indiqué sur votre avis de taxe foncière sur les propriétés non bâties) des lignes 5HD à 5JD.

Déclaration des produits issus de la récolte

A contrario, les bénéfices qui sont issus de la récolte et de la vente des produits (fruits, écorce ou résine, opération de transformation des bois coupés), sans caractéristiques industriel, doivent être déclaré selon le micro-BA ou le régime réel.

Micro-BA

Le régime du micro-BA s’applique pour les exploitants dont la moyenne des recettes sur les trois années précédentes, ne dépasse pas 85 800 € HT. Ces recettes sont issues des revenus tirés de l’exploitation de :

- la sève

- l’écorce

- la résine

- les opérations de transformation des bois coupés

Le bénéfice imposable (sauf plus-values de cessions de biens affectés à l’exploitation) est égal à la moyenne des recettes HT de l’année d’imposition et des deux années précédentes, diminuée d’un abattement de 87% (minimum 305 €).

Il est possible d’opter pour le régime simplifié d’imposition ou le régime réel normal.

Dans le cas du micro-BA, il faut indiquer sur les lignes 5XA, 5YA et 5ZA le montant de vos bénéfices exonérés (après déduction de l’abattement de 87%) correspondant à l’exonération applicable en zones franches d’activités dans les DOM. Ce montant est retenu pour la détermination du revenu fiscal de référence du foyer.

Le montant des recettes encaissées au cours de l’année (sauf cession des biens affectés à l’exploitation) est à indiquer dans les lignes 5XB, 5YB et 5ZB.

Régime réel

Dans le cas où la moyenne de vos recettes des trois années précédentes excède 85 800 € sans excéder 365 000 € HT, vous bénéficiez de plein droit du régime réel simplifié. Il faut ainsi reportez sur la 2043 C PRO les résultats figurants sur les déclarations de bénéfices agricoles n°2143 (régime normal) et n°2139 (régime simplifié).

Déclaration des réductions et crédits d’impôts

Cette déclaration est à faire sur le formulaire 2042 RICI à la page 12. Comme indiqué précédemment, que vous déteniez une forêt en direct, par l’intermédiaire d’un groupement forestier ou d’une société d’épargne forestière, vous pouvez bénéficier de certains avantages fiscaux :

Réduction d’impôt :

- DEFI Acquisition

Au titre de l’acquisition de terrains en nature de bois et forêts ou de terrains à boisé.

- DEFI Acquisition ou souscription de parts de groupement forestier

Au titre de l’acquisition ou de la souscription en numéraire de parts de groupement forestiers ou de sociétés d’épargne forestière (SEF)

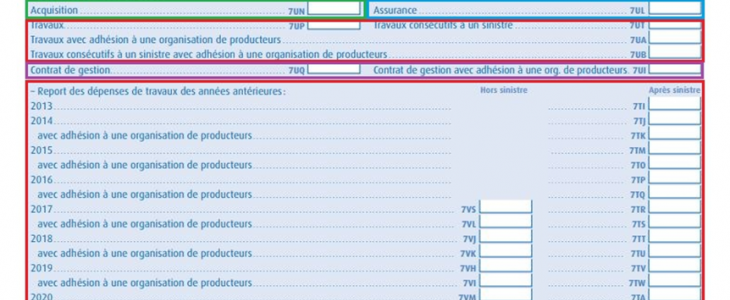

Dans ces deux cas, les montants investis au cours de l’année visée par l’imposition sont à indiquer ligne 7UN.

- Au titre de cotisations d’assurance couvrant notamment le risque de tempête

Les montants des cotisations d’assurance effectivement versées au cours de l’année visée par l’imposition sont à indiquer ligne 7UL.

Crédit d’impôt :

- DEFI Travaux

Au titre des travaux forestiers (montant TTC) que vous avez payés ou qui ont été payés (pour la fraction correspondante aux droits que vous détenez dans le groupement ou la société) par un groupement forestier, une SEF ou un groupement d’intérêt économique et environnemental forestier (GIEEF) dont vous êtes membre

Les montants des travaux effectivement versées au cours de l’année visée par l’imposition sont à indiquer ligne 7UP ou 7UA (pour les adhérents à une organisation de producteurs ou les membres d’un GIEEF).

Les montants des travaux consécutifs à un sinistre forestier effectivement versées au cours de l’année visée par l’imposition sont à indiquer ligne 7UT ou 7UB (pour les adhérents à une organisation de producteurs ou les membres d’un GIEEF).

Dans le cas où vous disposez d’un montant reportable au titre de l’année visée par l’imposition correspondant à la fraction non encore imputée des dépenses réalisées au titre des années précédentes, vous devez l’indiquer ligne 7VS à 7VN (travaux non consécutifs à un sinistre) ou ligne 7TI à 7TB (travaux consécutifs à un sinistre).

- DEFI Contrat

Au titre de la rémunération (montant TTC) que vous avez versée (ou la fraction correspondante aux droits que vous détenez dans le groupement ou la société) dans le cadre d’un contrat conclu en vue de la gestion de bois et forêts.

Le montant des rémunérations effectivement versées au cours de l’année visée par l’imposition est à indiquer ligne 7UQ ou 7UI (pour les adhérents à une organisation de producteurs ou les membres d’un GIEEF).

Pour l’année à laquelle vous avez bénéficié de l’avantage fiscal, vous devez joindre à votre déclaration de revenus une note annexe à faire sur papier libre et conformément au modèle figurant au BOI-LETTRE-000017. Celle-ci doit indiquer :

- votre identité et adresse

- la désignation de la ou des parcelles des bois et forêts ou terrain nu à boiser

- le prix et la date d’acquisition

la nature, le montant et la date de paiement des travaux forestiers réalisés

l’identité et l’adresse du cocontractant, la date de signature du contrat, le montant de la rémunération et la date de versement

- la nature de la garantie de gestion durable applicable à l’unité de gestion concernée

- l’engagement de conservation des bois et forêts

Déclaration d’Impôt sur la Fortune Immobilière (IFI)

Cette déclaration est à faire sur le formulaire n°2042-IFI, aucun justificatif n’est à joindre.

Votre forêt ou vos parts de groupement forestier peuvent être considérés comme des biens immobiliers affectés à l’activité professionnelle lorsque celle-ci est exercée sous forme d’une entreprise individuelle. Dans ce cas-là, ils seront totalement exonérés d’impôt sur la fortune immobilière s’ils répondent à certaines conditions :

- les bois et forêts ou parts de groupement forestier sont utilisés dans la cadre d’une profession industrielle, commerciale, artisanale, agricole ou libérale. Cela doit correspondre à l’exercice effectif d’une véritable profession.

- l’activité doit être exercée par le propriétaire des bois et forêts ou parts de groupement forestier, son conjoint, partenaire de Pacs, son concubin ou les enfants mineurs sous administration légale.

- cela doit être la profession principale du redevable.

- et enfin le bien visé doit être nécessaire à l’activité de la profession.

S’il n’est pas possible de les considérer comme des biens professionnels, les bois et forêts ainsi que les parts de groupements forestiers sont exonérés de l’impôt sur la fortune immobilière à hauteur de ¾ de leurs valeurs.

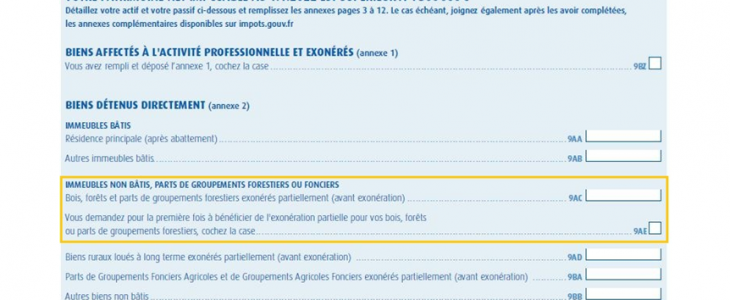

Ainsi, lorsque vous demandez pour la première fois à bénéficier de l’exonération partielle pour vos bois, forêts ou parts de groupement forestier, il faut cocher la case 9AE et remplir en case 9AC la valeur avant exonération de vos bois et forêt ainsi que vos parts de groupements forestiers.

Déclaration des revenus issus de la chasse et de la pêche

Les revenus issus de la location du droit de chasse ou de pêche sont assimilés à des revenus fonciers.

Régime réel

Ainsi, une déclaration de revenus foncier est à souscrire (que vous déteniez des bois et forêts en nom propre ou par l’intermédiaire d’un groupement forestier) si :

- le montant des revenus issus de la location de la chasse et de la pêche perçu annuellement par l’ensemble du foyer fiscal excède le seuil d’application du régime micro-foncier (15 000 €).

- ou dans le cas où vous êtes éligible au régime du micro-foncier, vous optez pour l’imposition de vos revenus foncier selon le régime réel.

Dans ces cas-là, une seule déclaration 2044 est à remplir pour l’ensemble des revenus fonciers perçus par les membres du même foyer fiscal. Ces produits de location issus du droit de pêche ou de chasse sur des propriétés non inscrites à l’actif d’une entreprise sont imposables dans la catégorie des revenus fonciers au titre des recettes diverses.

Régime « micro-foncier »

Si la somme des revenus fonciers est inférieure à 15 000 €, c’est le régime du micro foncier qui s’applique. Il faudra ainsi déclarer ces revenus dans le formulaire 2042 case 4BE.

Dans le cas où les seuls revenus fonciers dont vous disposez sont ceux procurés par vos parts de groupement forestiers, vous pouvez directement reportez sur la 2042 ligne 4BA en indiquant en annexe les coordonnées du groupement.

Forêt Investissement vous accompagne dans l’achat et la vente de forêt mais aussi dans les différentes étapes administratives qui en découlent. N’hésitez pas à nous contacter.

Ci-après, la brochure pratique 2022 pour vous accompagner dans la déclaration de vos revenus : https://www.impots.gouv.fr/www2/fichiers/documentation/brochure/ir_2022/pdf_integral/brochure_ir_2022.pdf